De petróleo a megavatios: cómo las energéticas se reinventan para alimentar la fiebre de los centros de datos

Resumen del movimiento

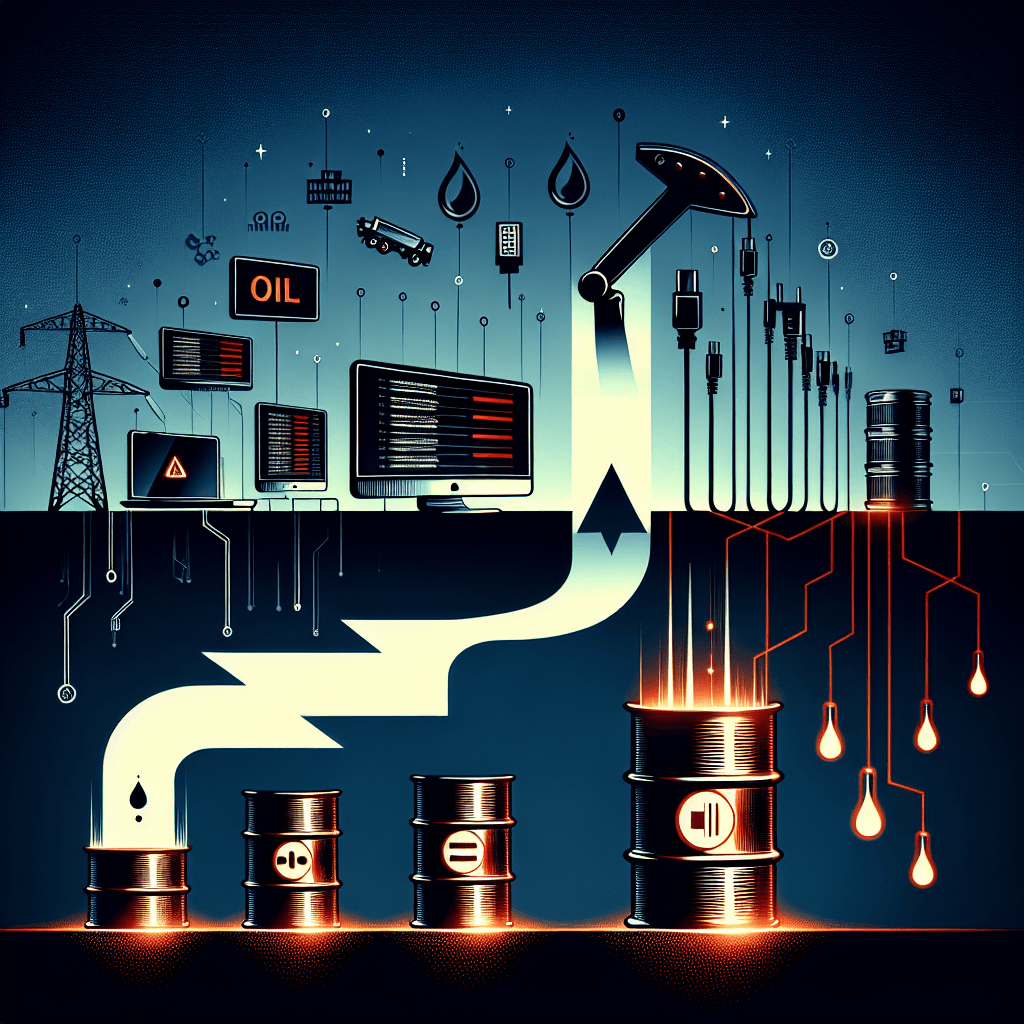

Las necesidades energéticas de la inteligencia artificial y los centros de datos están cambiando el mapa de oportunidades para las empresas del sector energético. Grupos tradicionalmente asociados a la prestación de servicios para la extracción de hidrocarburos —como Baker Hughes, Halliburton o SLB— están pivotando hacia la provisión de infraestructura y servicios eléctricos destinados a centros de datos. La transición no consiste sólo en vender electricidad: incluye turbinas, generadores, baterías, sistemas de disipación térmica, servicios de supervisión y logística integral.

Por qué importa: demanda energética de la IA y el contexto histórico

La rápida adopción de modelos de IA de gran escala ha disparado la demanda de potencia y refrigeración en los centros de datos. En Estados Unidos, por ejemplo, se estima que la demanda adicional para alimentar centros de datos crecerá en unos 90 GW hacia 2030, una magnitud que pone tensión sobre redes y planificación eléctrica tradicionales.

El interés de las energéticas en este segmento debe entenderse tras una década de cambios: tras fuertes inversiones en renovables por parte de algunas petroleras y utilities, el mercado mostró dos tendencias recientes. Por un lado, la expansión de renovables en países como China y en regiones de EE. UU. y Europa; por otro, la necesidad de fuentes de energía inmediatas y estables para cargas críticas, que ha llevado a recurrir a gas, carbón o soluciones de respaldo (incluida la nuclear en proyectos concretos) en determinados contextos. En enero de 2025, Reuters informó que algunas petroleras europeas frenaron el ritmo de inversiones en renovables y reforzaron activos de petróleo y gas, mientras otras empresas del sector reorientan su know‑how hacia servicios energéticos para centros de datos.

Qué ofrecen las energéticas: productos, capacidades y modelo de negocio

Las compañías que proveen equipos y servicios a la industria petrolera ya dominan varias tecnologías críticas que son transferibles al soporte de centros de datos:

- Turbinas de gas y sistemas de generación a medida que permiten suministro cercano a la carga.

- Generadores diésel o de gas para respaldo rápido, integrados con sistemas de gestión energética.

- Baterías e instalaciones de almacenamiento para estabilizar la entrega y asegurar la continuidad.

- Sistemas de gestión térmica y disipación, logística para montaje y mantenimiento, y servicios de operación remota y supervisión 24/7.

El valor añadido para los centros de datos es la capacidad de implantar soluciones llave en mano fuera de la red o como complemento de la red local, reduciendo la dependencia de inversiones públicas en ampliación de capacidad y permitiendo a los operadores desplegar capacidad donde lo requieran.

“Pivotar hacia la infraestructura de la inteligencia artificial es clave para la evolución del petróleo y del gas”, afirmó Lorenzo Simonelli, CEO de Baker Hughes.

Implicaciones, riesgos y puntos de fricción

La irrupción de empresas energéticas en la provisión de infraestructuras de centros de datos plantea múltiples efectos y riesgos a corto y medio plazo:

- Riesgo de dependencia de soluciones basadas en combustibles fósiles. Aunque la oferta incluye tecnologías de almacenamiento y gestión avanzada, parte de la capacidad inmediata aún descansa en generadores a base de gas o diésel como respaldo, lo que puede aumentar la huella de carbono si no se compensa adecuadamente.

- Reputación y coherencia con compromisos de descarbonización. Empresas que anunciaron una transición hacia renovables pueden enfrentar críticas si amplían negocios que facilitan el uso de fósiles como solución de respaldo sin condiciones ambientales claras.

- Presión sobre la red y planificación territorial. La implantación masiva de micro‑centrales o centros de energía local puede generar cuellos de botella regulatorios y necesitar cambios en permisos y normativa de conexión.

- Riesgos regulatorios y de mercado. Cambios en precios de la energía, en marcos de incentivos (subvenciones, tarifas, mercados de capacidad) o en políticas de emisiones pueden alterar la viabilidad económica de estos proyectos.

- Cuellos de botella en cadena de suministro y competencia por materiales críticos (baterías, semiconductores para control industrial, componentes de refrigeración), que pueden encarecer o ralentizar despliegues.

Análisis para practicantes y recomendaciones accionables

Operadores de centros de datos, empresas energéticas y reguladores deben adaptar estrategias para mitigar riesgos y captar oportunidades:

- Para empresas energéticas:

- Desarrollar ofertas integradas que incluyan garantías de emisiones y opciones de baja huella (hidrógeno, baterías, PPAs renovables) para atender a clientes corporativos con objetivos de sostenibilidad.

- Invertir en soluciones modulares y escalables que permitan despliegues rápidos y reversibles, reduciendo riesgo de activos infrautilizados si la demanda cambia.

- Ofrecer contratos con transparencia de emisiones y medición en sitio (metering) para que clientes puedan cumplir informes ESG.

- Para operadores de centros de datos:

- Priorizar la eficiencia energética (optimizar PUE, usar refrigeración por líquido, gestión de cargas) antes de recurrir a generación intensiva en carbono como primera opción.

- Negociar acuerdos que integren soluciones de almacenamiento y gestión de demanda para reducir necesidad de generación fósil de respaldo.

- Considerar diversificación geográfica y flexibilidad de cargas (workload scheduling) para aprovechar ventanas de generación renovable y tarifas más bajas.

- Para reguladores y planificadores:

- Actualizar marcos de conexión y permisos para micro‑redes y centros de energía local, agilizando trámites pero manteniendo criterios ambientales y de seguridad.

- Diseñar mecanismos de mercado (mercados de capacidad, incentivos para almacenamiento, tarifas reflectivas) que alineen señales de precio con objetivos de emisiones y resiliencia.

- Fomentar transparencia en contabilidad de emisiones para evitar doble cómputo y asegurar cumplimiento de objetivos climáticos.

En la práctica, una combinación de contratos de compra de energía (PPA) renovable, almacenamiento en baterías y soluciones de respaldo de baja intensidad de carbono (por ejemplo, hidrógeno verde en el futuro) es el camino más robusto para conciliar la necesidad de suministro inmediato con la presión por descarbonizar.

Casos comparables y contexto internacional

La tendencia global muestra una doble realidad: por un lado, países y regiones han escalado capacidad renovable (China, Europa, algunos estados de EE. UU.); por otro, la urgencia operativa de los centros de datos ha puesto de manifiesto que las renovables por sí solas no siempre entregan la potencia firme y localizada que exige una carga crítica. En Estados Unidos y Europa se han documentado despliegues de soluciones híbridas que combinan renovables, almacenamiento y generación local, como respuesta a esa tensión.

Además, movimientos corporativos previos de las grandes petroleras —inicialmente orientados a diversificar hacia renovables y tecnologías bajas en carbono— han mostrado ajustes recientes en la estrategia de inversión, en algunos casos reequilibrando portafolios hacia activos convencionales, según informes de prensa y analistas del sector.

Conclusión

El interés de las empresas energéticas por los centros de datos no es una moda pasajera sino una respuesta estructural a la convergencia de dos factores: una demanda creciente y localizada de energía (impulsada por la IA) y la capacidad técnica y logística de las compañías energéticas para ofrecer soluciones integradas. La oportunidad comercial es real, pero su sostenibilidad dependerá de cómo se integren requisitos de bajas emisiones, transparencia contractual y planificación regulatoria. Para que el giro a los megavatios no suponga un retroceso en los objetivos climáticos, es imprescindible que el despliegue se haga con criterios de eficiencia, trazabilidad de emisiones y promoción de fuentes firmes de baja huella.

Source: www.xataka.com